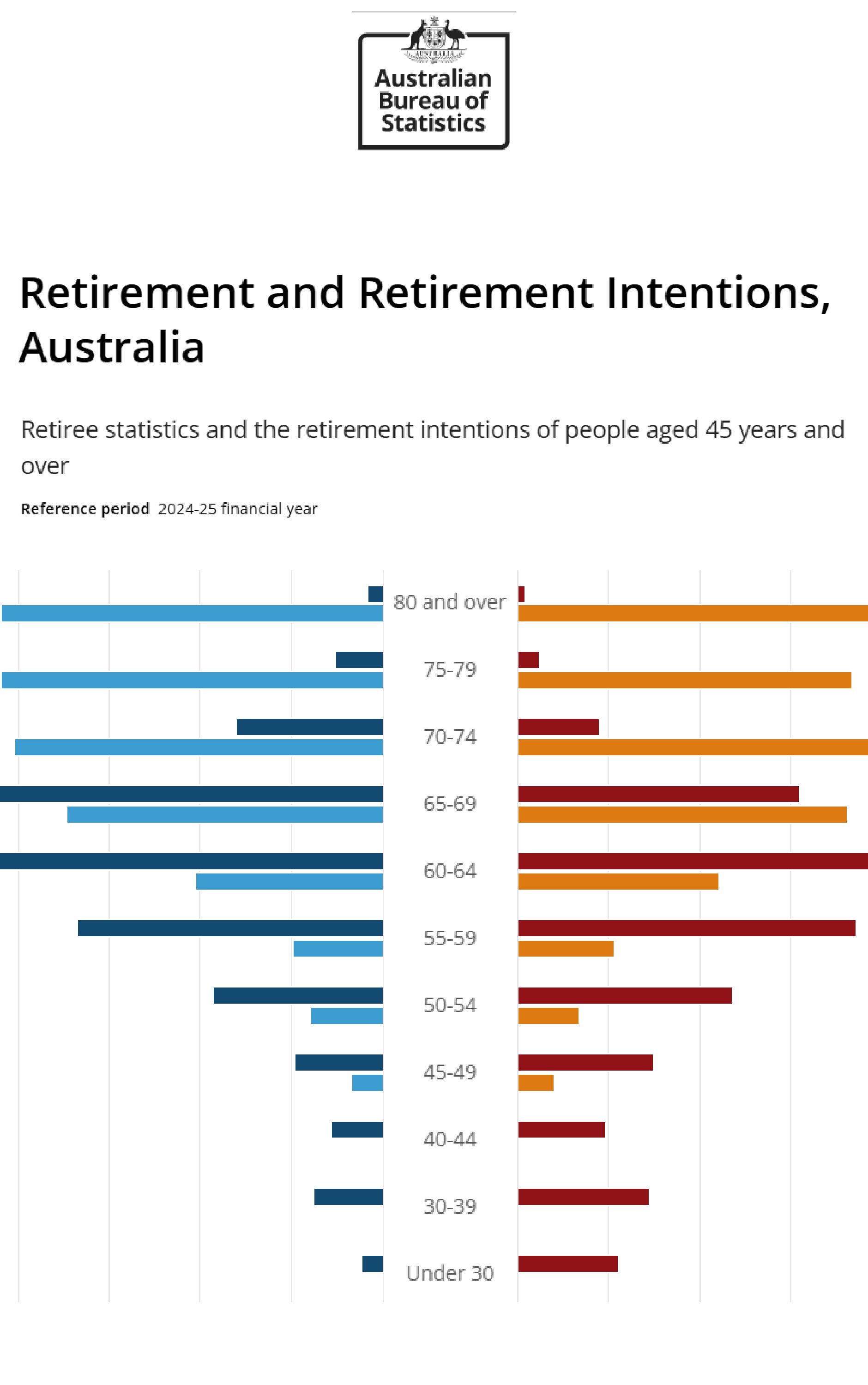

Retirement and Retirement Intentions, Australia: Retiree statistics and the retirement intentions of people aged 45 years and over

By Australian Bureau of Statistics In 2024-25, 156,000 people aged 45 and over retired. Of these, 55% were women. On average, women retire at an earlier age than men. The average age both men and women are retiring is continuing to increase. The average age at retirement for people aged 45 years and over who retired in 2024-25 was 63.8 years. For men, the average age was 64.9 years and for women the average age was 62.7 years. The average age at retirement...